|

牛宝体育官方 牛宝体育官网 |

|

|

|

牛宝体育官方 牛宝体育官网 |

|

|

| 新股大禹生物871970估值分析和申购建议分享 发布时间:2024-03-07 06:36:10 来源:牛宝体育官方 |

|

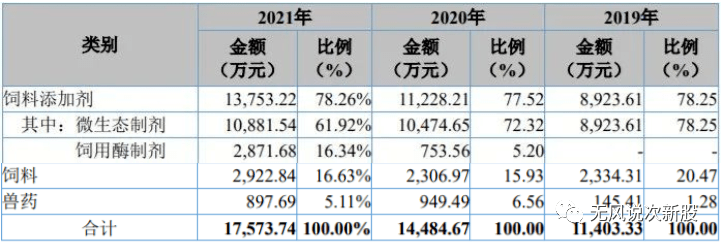

一、公司介绍(总股本:行使超额配售选择权之前发行后总股本为 5,596 万股,若全额行使超额配售选择权则发 行后总股本为 5,821 万股。) (一)公司主要营业业务为饲料添加剂(包括微生态制剂、饲用酶制剂)、饲料及兽药的研发、生 产与销售。公司自成立以来一直专注于生物技术探讨研究,以促生长、提品质、代替抗生素为方 向,致力于研发绿色、安全、高效的饲料添加剂及饲料产品。公司产品涵盖饲料添加剂(包括微生态制剂、饲用酶制剂)、饲料和兽药三大领域,不仅满足了养殖户在不同养殖场景中 对动物营养和健康的差异需求,为其提供一站式、多方位的产品服务;同时,公司的饲料添 加剂产品凭借良好的品质在饲料生产企业也得到普遍使用。(二)公司基本的产品最重要的包含饲料添加剂、饲料及兽药三大类。(三)公司的主要经营业务收入构成情况如下:

(一)根据 2020 年全国饲料工业发展概况统计,2020 年全国饲料工业总产值达 9,463.3 亿元, 同比增长 17.0%;总营业收入 9,072.8 亿元,同比增长 16.6%。其中,饲料产品产值 8,445.9 亿元、营业收入 8,135.1 亿元,同比分别增长 17.3%、16.9%;饲料添加剂产品总产值 932.9 亿元、营业收入 857.7 亿元,同比分别增长 11.2%、12.4%。我国饲料和饲料添加剂市场空 间广阔。 未来随着我们国家经济发展和居民生活水平提升,人们的食品消费结构和营养结构将日趋完 善,肉蛋奶等高营养食品占比将持续增长。以肉类为例,据统计,2019 年我国人均肉类消 费量达 26.9kg,根据世界经合组织预测,2029 年全球肉类消费预计会增长 12%,人均肉类消 费量预计将增至 34.9kg。与此同时,全国人口的稳定增加也必然会带来食品消费的同比例增 加,进而进一步增加对肉类的需求。因此受人民生活水平的提升带来的肉、蛋、奶等高营养 食品消费占比增加和我国人口总量的持续稳定增长的双重因素驱动,我国肉类消费需求将有 较大的发展空间,驱动养殖业发展。 以生猪养殖为例,根据 2020 年中国农业农村部在中国农业展望大会上发布的《 肉展望报告》,2020 年及以后,我国猪肉的产能将逐渐恢复、猪肉消费量仍将稳步增长。预 计 2021 年底恢复至常年水平,猪肉产量预计达 5,000 万吨,猪肉消费量预计达 5,177 万吨, 之后将呈平稳增长态势。展望中期(2021-2025),2025 年猪肉产量较基期增加 13.7%,预计 达 5,728 万吨;展望末期(2025-2029),2029 年,猪肉产量较基期增加 18.6%,猪肉的产量 和消费量分别将达到 5,972 万吨和 6,077 万吨。 在养殖业平稳发展的基础上,饲料和饲料添加剂作为养殖动物生长必备的食物,其需求 量也将同步增加。与此同时,我国养殖行业规模化程度的提升也将带动对饲料和饲料添加剂 需求的进一步增加,根据 2020 年 6 月国务院办公厅发布的《关于促进畜牧业高水平发展的 意见》,预计到 2025 年畜禽养殖规模化率和畜禽粪污综合利用率分别达到 70%以上和 80%以上,到 2030 年分别达到 75%以上和 85%以上。此外,“禁抗”和《饲料中玉米豆粕减量 替代工作方案》等政策的提出、常规饲用原料紧缺和“环保”政策的趋严将增加对能提升动 物免疫力、提高动物消化效率、拓展饲用原料应用限制范围、改善畜舍环境的微生态制剂和饲用 酶制剂的需求。微生态制剂和饲用酶制剂在饲喂过程中的覆盖率慢慢地提高。综上所述,对肉 类消费需求的增加带动养殖业的发展进而带动饲料和饲料添加剂行业发展,行业未来将呈现 持续稳定增长态势,发展空间广阔。 (二)公司在行业中的竞争地位 1、行业竞争格局 饲料添加剂行业市场化程度较高,较为分散,集中度较低,中大型规模的企业较少,多 数饲料添加剂企业仍专注某一领域品种。经过多年发展,行业慢慢地发展成熟,进入整合发展 期,行业集中度稳步提升。2、公司的市场地位 自成立以来,公司一直专注于生物应用技术探讨研究,以促生长、提品质、代替抗生素为方 向,先后推出出提、合生源、希慕泰、活抗、全能维和霉妥等一系列微生态制剂产品;公司 基于在微生态制剂领域多年的技术积累和渠道优势,将业务逐渐拓展至饲用酶制剂领域,推出了葡萄糖氧化酶、淀粉酶、甘露聚糖酶等诸多饲用酶制剂产品,上述两类饲料添加剂产品 均具有提升动物脏器功能、免疫能力及饲料利用率等效果,受到终端养殖客户的广泛好评, 在行业内拥有良好的品牌美誉度,并于 2020 年底获得由中国饲料工业协会评选的“二十强饲 料添加剂企业”称号。此外,公司还是饲料产业技术创新战略联盟副理事长单位、山西省饲 料工业协会副会长单位,山西省动物保健品协会副理事长单位和山西省微生物学会常务理 事单位。

(一)重大动物疫情及自然灾害风险 ,公司产品主要使用在于动物养殖领域,养殖行业的重大疫情及自然灾害不仅给养殖户造成 直接的经济损失,而且会挫伤养殖户的积极性,导致养殖行业在短时期内陷入低迷,从而对 饲料及饲料添加剂行业产生冲击。如果发生大规模的疫情或者偶发的自然灾害,将可能减少 畜禽、反刍、水产的存栏规模,进而影响对上游的饲料、饲料添加剂产品的需求,对公司饲 料及饲料添加剂产品的销售造成不利影响。(二)生猪养猪行业周期性变化导致公司经营业绩波动的风险, 国内生猪养殖行业的集中度较低,且生猪育肥需一定的生长周期,会阶段性出现供求不 平衡的情况,因此导致生猪供求量和价格呈现出周期性波动的特征。2018 年以来,由于非 洲猪瘟疫情的影响,生猪及能繁母猪存栏量出现一下子就下降,导致生猪价格持续处于较高水平, 2021 年以来,随着存栏量的逐步恢复,生猪价格会降低。生猪存栏量及猪价波动一定程 度上影响企业的产品需求,现阶段生猪价格如果持续下降,甚至跌破历史底价,会对终端养 殖户的养殖收益造成不利影响,挫伤养殖户的养殖积极性,导致生猪存栏量和公司产品需求 的下降,进而可能对公司业绩造成不利影响。未来生猪存栏量和生猪价格可能继续呈现周期 性变化,受下游养殖行业周期性波动的影响,可能会引起公司经营业绩波动的风险。

2.公司预计 2022 年一季度可实现营业收入 3,500 万元至 4,000 万元,与上年同期相比变动 -10.13%至 2.71%;预计 2022 年一季度可实现归属于母公司股东的净利润 650 万元至 700 万 元,与上年同期相比变动-5.42%至 1.86%;预计 2022 年一季度可实现扣非归属于母公司股 东的净利润 570 万元至 620 万元,与上年同期相比变动-12.82%至-5.17%。

公司初看名字感觉高大上,以为是高科技生物公司,可惜招股书明确告诉你是公司产品就是动物饲料添加剂,其实公司报告期内业绩增长还是可以的,而且降价发行,但是对比北交所的其他同类型公司没有估值优势,短线亿左右估值,不建议关注,中签赚钱也不多,开盘还有破发风险,算了吧,建议谨慎申购。 温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多 |

| 【关闭窗口】 |

|

上一篇:徐州市贾汪区展开饲料和水泥包装袋专项整治

下一篇:我国食物及饲料添加剂制造业企业排行榜(2010年) |